現在国の制度として年金運用(確定拠出年金)ができるiDeCo(イデコ)に注目が集まっています。

将来もらえる年金の減額の不安から、早くから個人で年金の運用をする場合の選択肢として、減税措置が受けられるiDeCo(イデコ)に人気が高まっています。

iDeCoは原則満60歳まで引き出しができません。

なので投資信託を用いた長期的な積立運用ということになります。

この記事では公務員がiDeCoを運用する場合の毎月の掛け金上限や節税対策、そしてオススメしたい運用方法など公務員の視点からのiDeCo運用についてまとめていきます。

確定拠出年金のiDeCo(イデコ)とは?

個人型確定拠出年金iDeCo(イデコ)は、確定拠出年金法にもとづいて運営されている任意加入の年金制度です。

加入者は積み立てで掛金を支払って、自分で選んだ商品で運用を行い、60歳以降に掛け金と運用益を年金または一時金として受け取ることができます。

またiDeCoによる運用益には、税制上の優遇措置が講じられています。

公的年金に加えてiDeCoを利用することで、減税措置を利用しつつ将来受け取る年金額を増やすことが可能となります。

運用の成果によって受け取る金額は変わるので、運用状況によっては掛金の合計額を大きく上回る年金額を得ることも期待できます。

iDeCoの特徴について、以下の表にまとめています。

| 商品の売却 | 原則、60歳以降に売却可能 |

| 節税メリット | ・掛け金は全額所得控除 |

| ・運用益は非課税 | |

| ・受け取り時も控除対象 | |

| 投資商品 | 投資信託・保険 |

| 最低投資金額 | 月々5,000円から、1,000円単位で自由に設定 |

| 年間最大投資金額 | 職業により異なる(最大で年間81.6万円) |

| 利用可能年齢 | 20歳以上60歳未満の方 |

だから積立NISAとは違い、原則60歳まで引き出すことはできないわ。

なので、idecoで運用することは、そのことも考えると大きな選択肢の一つとなります。

iDeCoでは毎月の公務員の掛け金上限がある

iDeCoでは様々な職業ごとに、年間で拠出できる掛け金の上限が異なっています。

代表的な職業ごとの月額・年額の掛け金上限を以下の表にまとめました。

| 職業 | 掛け金上限(月額) | 掛け金上限(年額) |

|---|---|---|

| 専業主婦 | 23,000円 | 276,000円 |

| 公務員 | 12,000円 | 144,000円 |

| 自営業 | 68,000円 | 816,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 会社員(企業型年金に加入) | 20,000円 | 240,000円 |

| 会社員(確定拠出年金に加入) | 12,000円 | 144,000円 |

公務員は最も低い掛け金になっていることがわかります。

これは他の職業や専業主婦に比べて公務員向けの公的年金制度や福利厚生が手厚くなっているためです。

iDeCoで公務員ができる節税対策について

iDeCoの節税効果として一番メリットの大きいものは、毎月の掛け金が全額所得控除にできることです。

所得税を計算する際には、1年間の所得から様々な「所得控除」の金額を差し引き、「課税所得」を求めます。

これに所得税の税率を掛けて、その年の所得税額を計算しています。

つまり、IDeCoで掛け金として拠出した分は所得としてカウントされないので、その分税金が安くなるのです。

課税所得の金額ごとの税率とiDeCo利用による概算節税金額について、以下の表にまとめました。

ただしあくまで概算で、実際の節税効果とは異なる場合があるため注意してください。

| 課税所得額 | 所得税率 | 住民税率 | iDeCo節税額(見積) |

| 195万円以下 | 5% | 10%(概算) | 21,600円 |

| 195〜330万円以下 | 10% | 10%(概算) | 28,800円 |

| 330〜695万円以下 | 20% | 10%(概算) | 43,200円 |

| 695〜900万円以下 | 23% | 10%(概算) | 47,520円 |

| 900〜1800万円以下 | 33% | 10%(概算) | 61,920円 |

公務員にオススメしたいiDeCoでの運用について

大きく3つの理由から、公務員のiDeCo運用は非常にオススメできます。

年金の減額分をカバーできる

| 共済年金一元化前 | 一元化後 | |

|---|---|---|

| 被保険者の年齢制限 | なし | 70歳まで |

| 保険料率 | 共済年金の方が低い | 統一 |

| 本人死亡後の家族の給付範囲 | 遺族相続人 | 同一生計の3親等以内の親族 |

これまで公務員には共済年金という非常に手厚い年金制度があったため、老後の生活については年金だよりでもほとんど心配はありませんでした。

しかし制度改正によって、共済年金はサラリーマンと同じ厚生年金と統合され受給額が減らされてしまったのです。

もともと公務員はiDeCoに加入できなかったのですが、年金減額を穴埋めするための対策として加入対象に追加されたと言われています。

副業ができない分をiDeCoの運用収入で補うことができる

最近は国の政策によって、副業解禁の流れが加速しています。

サラリーマンの中には、本業の給料が安くても副業収入によって生活費をカバーしている人もいるようです。

一方公務員は、原則的に副業を禁止されているところがほとんどです。

一部地方によって容認の動きもあるようですが、全国的に解禁が広がるにはまだまだ時間がかかるでしょう。

残業も年々厳しくなっていくわ。

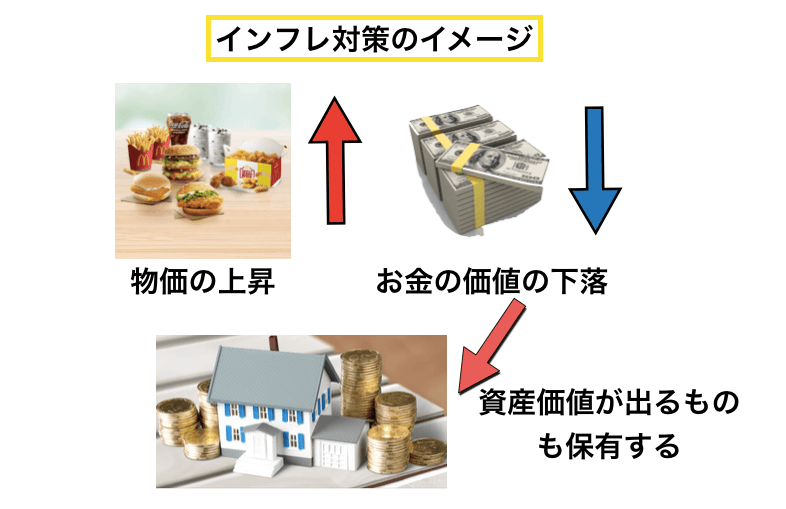

インフレへの弱さをiDeCoでバランスを取ることができる

公務員は給与が安定している一方で、インフレや好景気による収入の増加が少ないとされています。

このような時、iDeCoで株式を運用していればインフレ対策になり、好景気の恩恵を受けることもできます。

インフレとは物価が上昇することを言います。 大根の値段が1個100円で買えたのが200円になると、基本的に円の価値は目減りします。

将来社会保険料や消費税が値上げされたりする場合もインフレと言えるでしょう。

なので、資産として株式の運用をすることで世界経済が良くなった場合には利益を享受できるということです。

iDeCoと積立NISA(ニーサ)の違いについて

減税措置ができる国の制度に、積立NISAというものがあります。

| 積立NISA | iDeCo | |

|---|---|---|

| 対象の期間 | 2037年まで | 原則満60歳まで |

| 非課税対象期間 | 最大20年 | 全ての期間 |

| 非課税額(最大) | 800万円 | ー |

| 投資上限額(年) | 40万円 | 14万円ー81万円(職種により違いがある) |

| 投資商品 | 投資信託 | 国内・外国株、投資信託、ETF |

| 投資の方法 | 毎月の積立 | 毎月の積立 |

idecoが個人年金として満60歳まで運用するのに対し、積立NISAは途中で利益確定ができるのが特徴です。

なので積立NISAで運用をし景気の影響で株価が上昇した時などは利益を確保することができるということです。

idecoは満60歳まで引き出しができないのでより自由度があるのが積立NISAね。

積立NISAとNISAはどちらかしか運用できないのに対して、個人年金であるidecoと積立NISAは同時に利用することが可能です。

iDeCo口座を開設するならネット証券がオススメ。

iDeCoで運用を始めるなら、どの金融機関でiDeCo口座を開くのかが非常に重要になります。

最も重視すべきなのは、運用できる銘柄の数と手数料の額です。

ネット証券は、銀行やろうきんで開設する場合に比べて銘柄数も手数料も優れているのでオススメです。

iDeCo口座のあるネット証券の中で、SBI証券と楽天証券は特に人気があります。

| 選べる金融商品 | 手数料 | 少額資金への対応 | |

| ネット証券 | ◎ | ◎ | ◎ |

| 銀行、保険 | ◯ | ◯ | △ |

| ろうきん | △ | ◯ | ◯ |

手数料

iDeCoの運用には様々な手数料がかかります。

iDeCo口座運用手数料は以下のとおりで、各社が独自に設定する運営管理手数料でSBI証券と楽天証券は無料になっています。

| 年金基金の手数料 | 事務委託手数料 | 管理手数料 | |

|---|---|---|---|

| SBI証券 | 103円/月 | 64円/月 | 0円 |

| 楽天証券 | 103円/月 | 64円/月 | 0円 |

| その他 | 103円/月 | 64円/月 | 0円〜450円 |

また、iDeCo口座を運用するにはこれら手数料の他に、取扱い銘柄や銘柄の維持手数料の違いがポイントになります。

ネット証券は銀行やろうきんと違い店舗管理等のコストがかからないぶん、全体として手数料は安くなっています。

比較すると銘柄の維持手数料ではSBIの方が優勢なようです。

銘柄の数

| 金融機関 | iDeCo銘柄数 |

|---|---|

| 楽天証券 | 31本 |

| SBI証券 | 36本 |

| 福岡銀行 | 16本 |

| 中央ろうきん | 10本 |

上の表のようにネット証券は銀行やろうきんに比べて、数多くの商品を取り揃えています。

取り扱い銘柄数で比較するとSBI証券の方が優勢なようですが、楽天証券では手数料が安くて人気の「たわらノーロード」シリーズなどをラインナップしています。

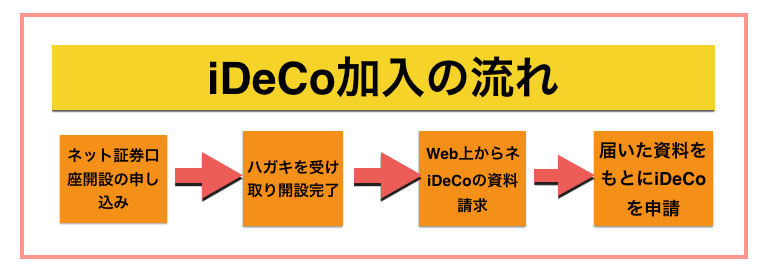

ネット証券でのiDeCo加入の流れ

公務員のiDeCoオススメの証券会社は「楽天証券」「SBI証券」

iDeCoに特にオススメしたい楽天証券

楽天証券は国内最大級の投資信託の取扱い銘柄となっています。 楽天での特徴はたまったポイントで投資信託が買えること。

また投信銘柄では、「バンガード」や「たわらノーロード」など将来に向けた有望銘柄を取り揃えています。

楽天証券の一つの画面で証券資産と年金資産を管理できるから無駄な手間が省けるからよ。また楽天証券では初心者向けにidecoのスタートガイドも用意しているわ。

楽天Payを使えば楽天スーパーポイントを貯めれて投資信託が買える!

キャッシュレスがどんどん進んでいるのは公務員の方もご存知と思います。

楽天証券を使うユーザーであれば、楽天payのスマホアプで支払いをすると楽天スーパーポイントを貯めることが可能で、貯まったポイントで楽天証券で投資信託を買うことができるのです。

楽天payではキャンペーンとして5%還元のキャンペーンも定期的に行っているため、楽天カードを使った楽天payでは5%+1%=6%でのポイント還元も可能なので、ぜひ利用したいところです。

幅広い銘柄を取り扱うSBI証券

楽天証券とネット証券で2強と言われているSBI証券はidecoもオススメです。

銘柄は国内の金融機関で最多水準となっています。

公務員でも毎日の積み重ねで手軽にコツコツ収入が増やせる方法と資産運用について解説。知っていると知らないとでは将来的に大きな違いに!